Przez lata zbierałeś zniżki, tak że udało Ci się w końcu zdobyć naprawdę tanie OC? Brawo! Pamiętaj jednak, że nawet najtańsze OC może znacząco wzrosnąć, jeśli spowodujesz choćby jedną kolizję, nie mówiąc już o wypadku. Zobacz, o ile ubezpieczyciel może podnieść Ci OC po szkodzie i jak ustrzec się przed dużą zwyżką.

Liczy się historia pojazdu, a nie kierowcy

Pamiętaj, że polisa OC zawierana jest na pojazd, a nie na kierowcę. W przypadku, gdy jesteś właścicielem i jedynym kierowcą samochodu sytuacja jest prosta ? historia pojazdu to Twoja historia. Natomiast, jeśli jesteś właścicielem pojazdu, ale swoje auto pożyczasz także np. żonie i dzieciom, na historię pojazdu pracujecie wszyscy. Oznacza to, że jeśli ktokolwiek z Was spowoduje wypadek, utracisz wszystkie zebrane dotąd zniżki i w kolejnym roku zapłacisz więcej za polisę (gdybyście wszyscy byli współwłaścicielami auta, również wszyscy utracilibyście zniżki po wypadku).

Przykład

Pan Janusz z Wrocławia (62 lata) to od wielu lat bezszkodowy kierowca. Na koncie ma już wypracowanych 60% zniżek u ubezpieczyciela, a za OC swojego samochodu płaci 550 zł rocznie. Rok temu Pan Janusz postanowił wesprzeć wkraczającą w dorosłość córkę Olę (22 lata), dopisując ją jako współwłaścicielkę auta do dowodu rejestracyjnego. Kilka miesięcy później Ola spowodowała stłuczkę w centrum miasta, a tym samym utraciła swoje zebrane dotąd 10% zniżek. W gorszej sytuacji znalazł się jednak Pan Janusz. Po wypadku córki, jako współwłaściciel pojazdu, także utracił wszystkie swoje zniżki na OC. W jego przypadku było to zbierane przez prawie 10 lat 60% zniżek.

Ile wynoszą zwyżki na OC po wypadku?

Zależy to przede wszystkim od polityki, jaką Twój ubezpieczyciel stosuje wobec szkodowych kierowców. Dla większości towarzystw liczba i częstotliwość wypadków stanowią kluczowy czynnik decydujący o cenie polisy. Zdarza się jednak, że zwyżka za wypadek jest stosunkowo mało dotkliwa, bo dla ubezpieczyciela ważniejsze są inne parametry (np. wiek kierowcy, miejsce zamieszkania, marka pojazdu). Możliwe też, że rynek ubezpieczeń komunikacyjnych akurat notuje spadki, w wyniku czego ceny polis OC są stosunkowo niskie.

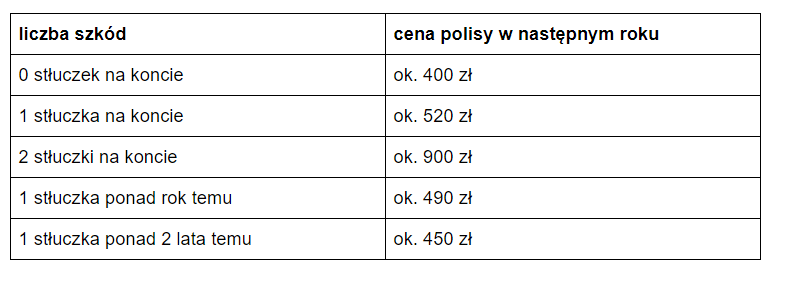

Porównywarka OC/AC mubi.pl przygotowała symulację zwyżki cen polisy dla 57-letniego kierowcy z Beszowa, który od lat jeździ Toyotą z 2005 roku. Symulacja zakłada sytuacje, w których:

- kierowca nie ma żadnej stłuczki w roku trwania polisy,

- kierowcy zdarzyła się jedna stłuczka w czasie trwania polisy,

- kierowcy zdarzyły się dwie stłuczki w czasie trwania polisy,

- kierowcy zdarzyła się jedna stłuczka, ale ponad roku temu,

- kierowcy zdarzyły się dwie stłuczki, ale ponad dwa lata temu.

W zależności od powyższych sytuacji kierowca z Beszowej zapłaci za polisę OC:

Szczegółową symulację znajdziesz tutaj: https://mubi.pl/poradniki/oc-po-szkodzie-lub-kolizji/

Wnioski płynące z symulacji są jednoznaczne. Po pierwsze: kierowca, który wyrządza szkodę z tytułu OC, musi liczyć się ze wzrostem ceny polisy w następnym roku. Po drugie: im więcej czasu minęło od szkody, tym mniejsza jest zwyżka na OC. Dlaczego? Otóż kierowca po szkodzie na nowo zbiera swoje zniżki na OC i kumuluje je rok po roku, oczywiście pod warunkiem bezszkodowej jazdy.

Ile trwa odzyskiwanie zniżek na OC?

Jak widzisz na powyższej symulacji, kierowca z Beszowej za polisę zawieraną po stłuczce zapłaci 520 zł, ale rok później już ?tylko? 490 zł, a dwa lata po szkodzie ? 450 zł. Generalnie przyjmuje się, że po 3 latach bezszkodowej jazdy kierowca ma szansę odpracować swoje zniżki i powrócić do ceny polisy sprzed szkody.

W ostatnim czasie zdarzyła Ci się stłuczka? Skorzystaj z kalkulatora OC (https://mubi.pl/ubezpieczenie-samochodu/kalkulator-oc-ac/) i zobacz, jakie ceny polis zaproponują Ci najwięksi ubezpieczyciele na rynku.

Jak ustrzec się przed zwyżką po wypadku?

Od kilku lat ubezpieczyciele oferują kierowcom możliwość dokupienia do polisy tzw. ubezpieczenia zniżek. To dobre rozwiązanie szczególnie dla tych kierowców, którzy:

- mają na swoim koncie wypracowaną dużą pulę zniżek i ich utrata byłaby szczególnie bolesna,

- współdzielą pojazd z innym kierowcą i boją się, że utracą swoje zniżki, nawet jeśli to drugi kierowca, a nie oni, spowoduje wypadek.

Sposobem na uniknięcie zwyżki za OC po wypadku może okazać się także zmiana ubezpieczyciela w kolejnym roku po wypadku. W takiej sytuacji porównaj, jaką cenę polisy po szkodzie zaproponuje Ci aktualne towarzystwo z ofertą, którą przygotował dla Ciebie konkurencyjny ubezpieczyciel. Może się okazać, że pomimo wypadku u nowego ubezpieczyciela zapłacisz mniej.